○岬町老人福祉法施行細則

平成5年3月31日

規則第13号

(趣旨)

第1条 老人福祉法(昭和38年法律第133号。以下「法」という。)の施行については、法、老人福祉法施行令(昭和38年政令第247号)及び老人福祉法施行規則(昭和38年厚生省令第28号。以下「施行規則」という。)に定めるもののほか、この規則の定めるところによる。

(書類及び帳簿の備え付け)

第2条 町長は、次に掲げる書類を作成し、常にその記載事項について整理しておかなければならない。

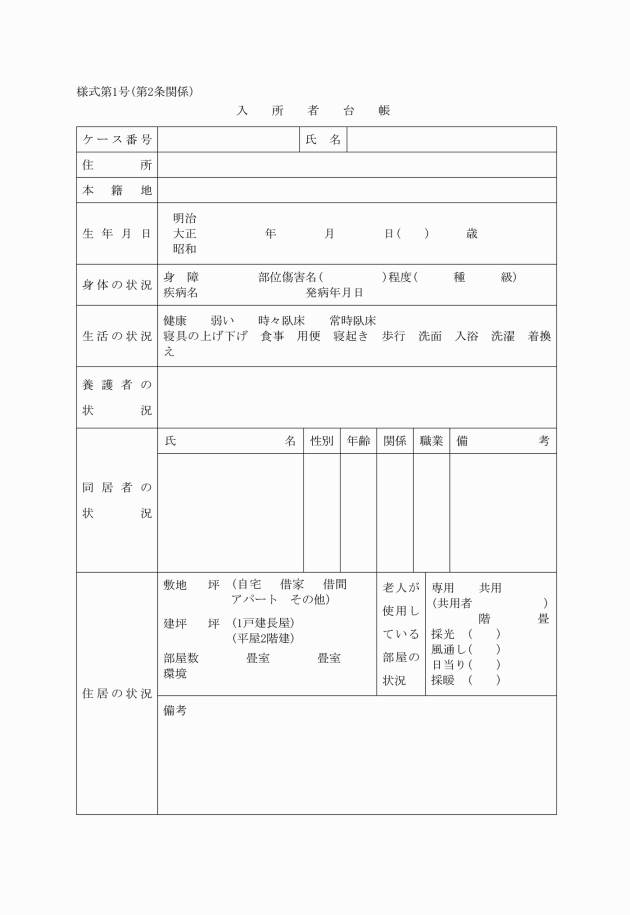

(1) 入所者台帳(様式第1号)

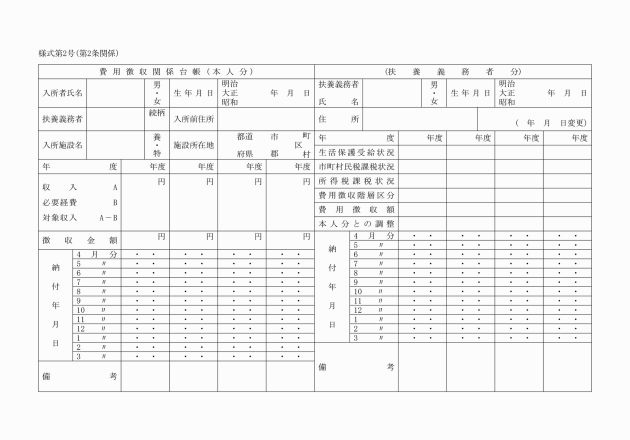

(2) 費用徴収関係台帳(様式第2号)

(措置の申出)

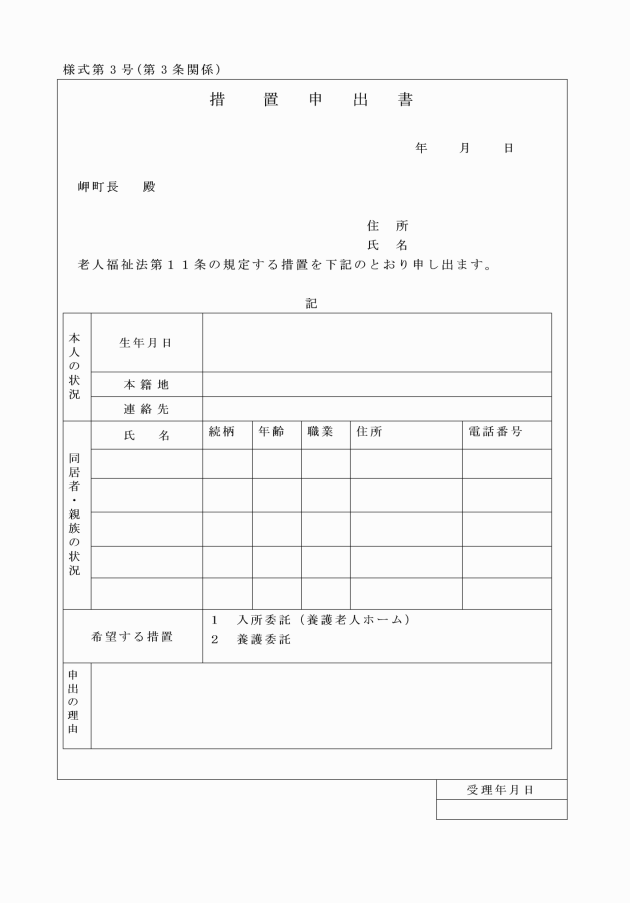

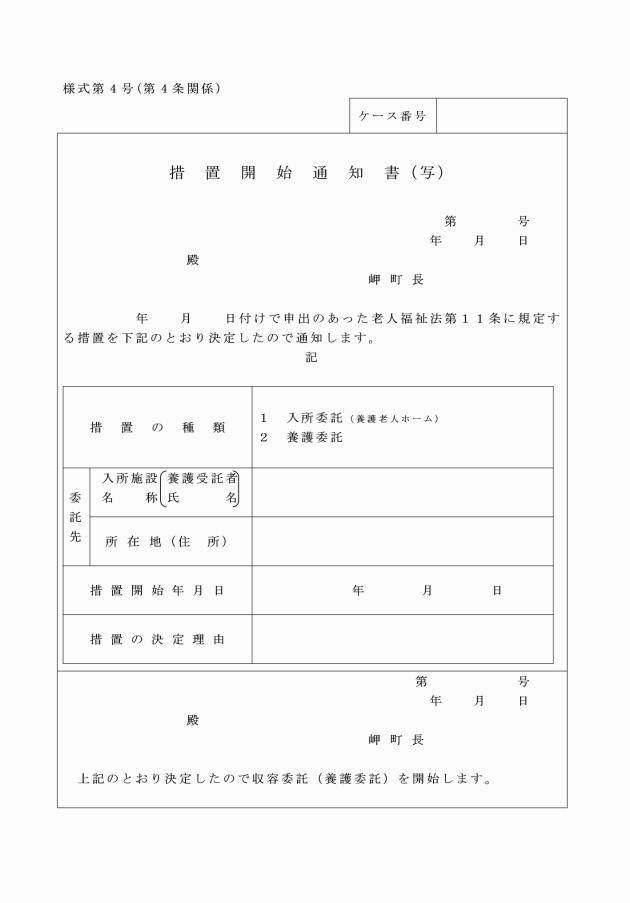

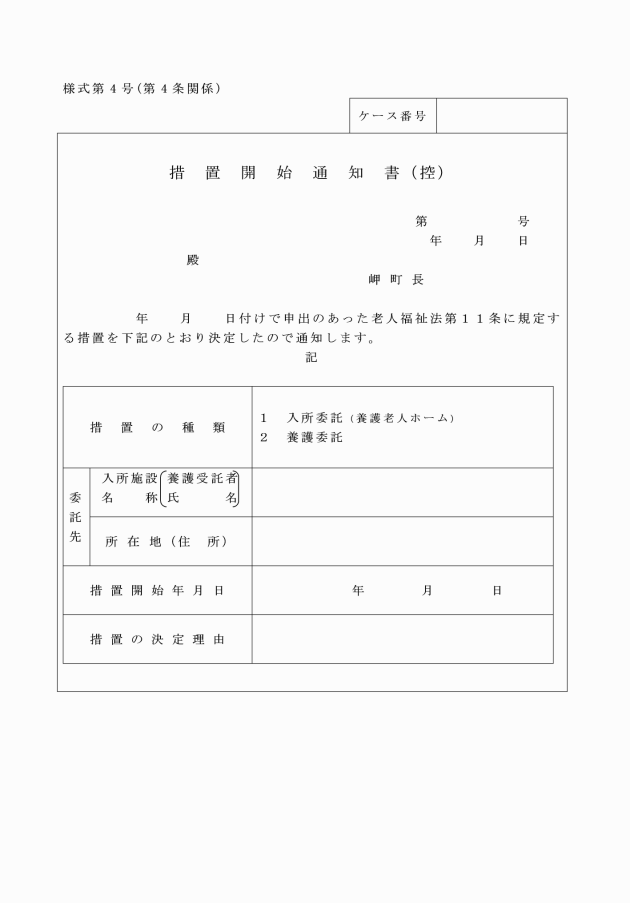

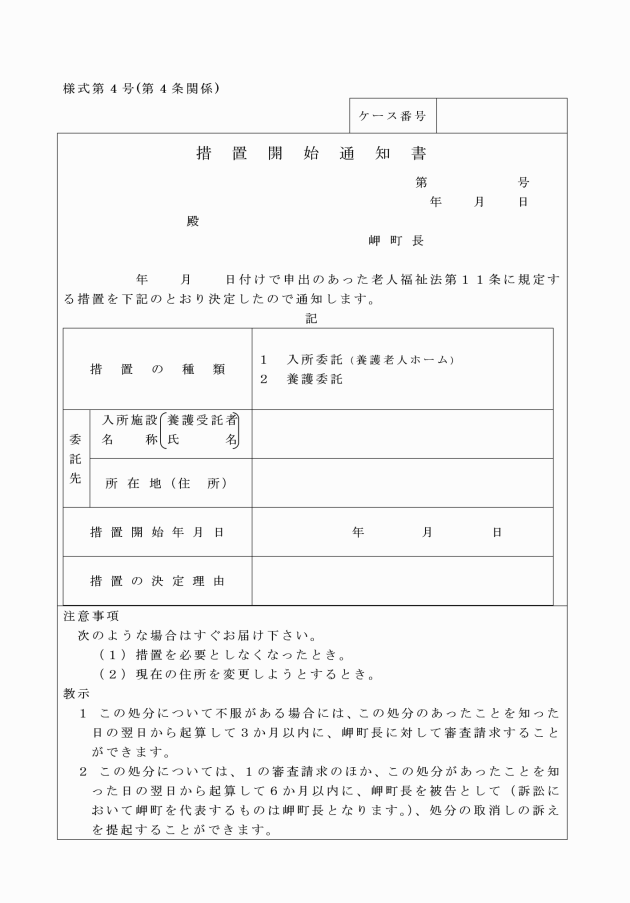

第3条 法第11条第1項又は第2項の規定による措置(以下「措置」という。)を希望する者は、措置申出書(様式第3号)を町長に提出しなければならない。

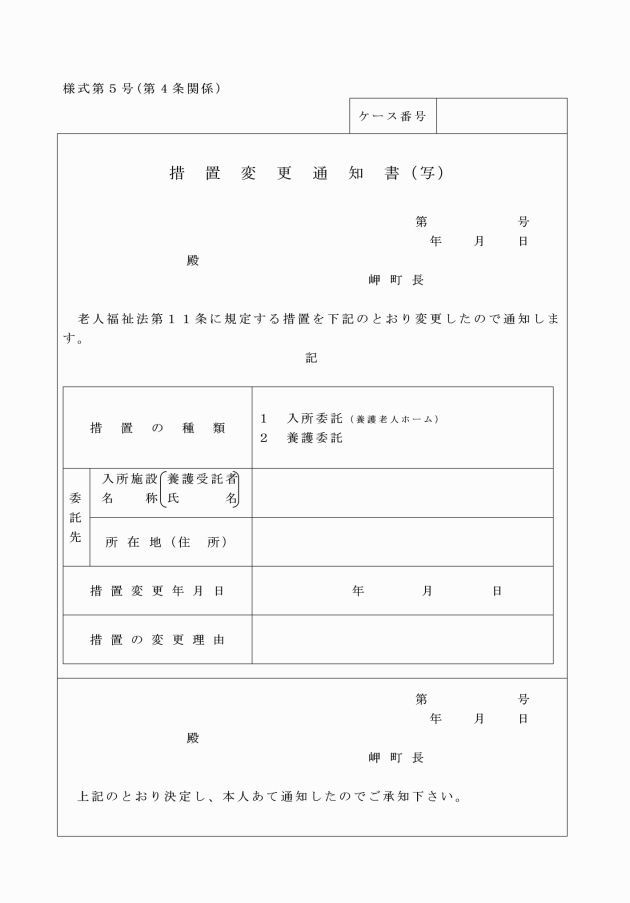

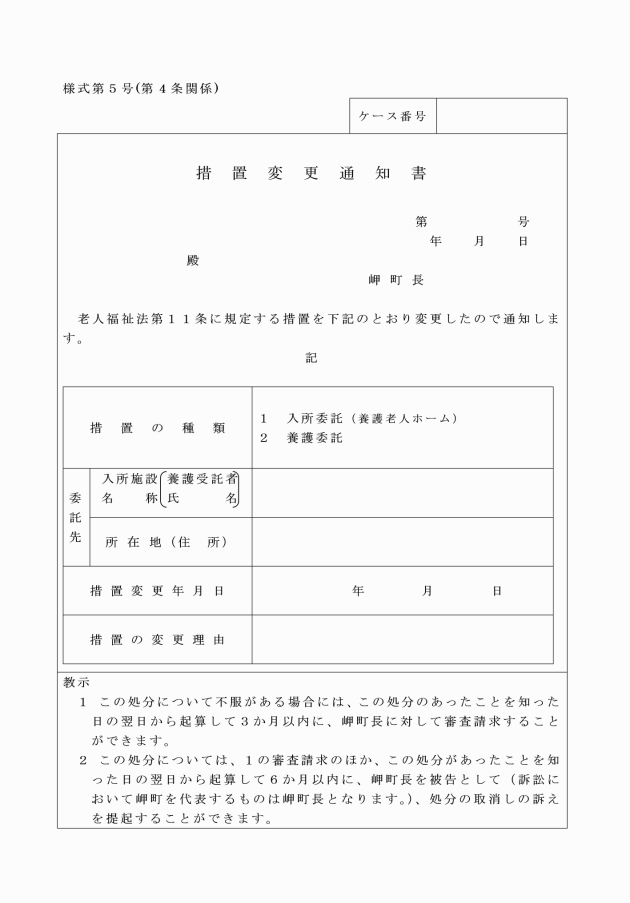

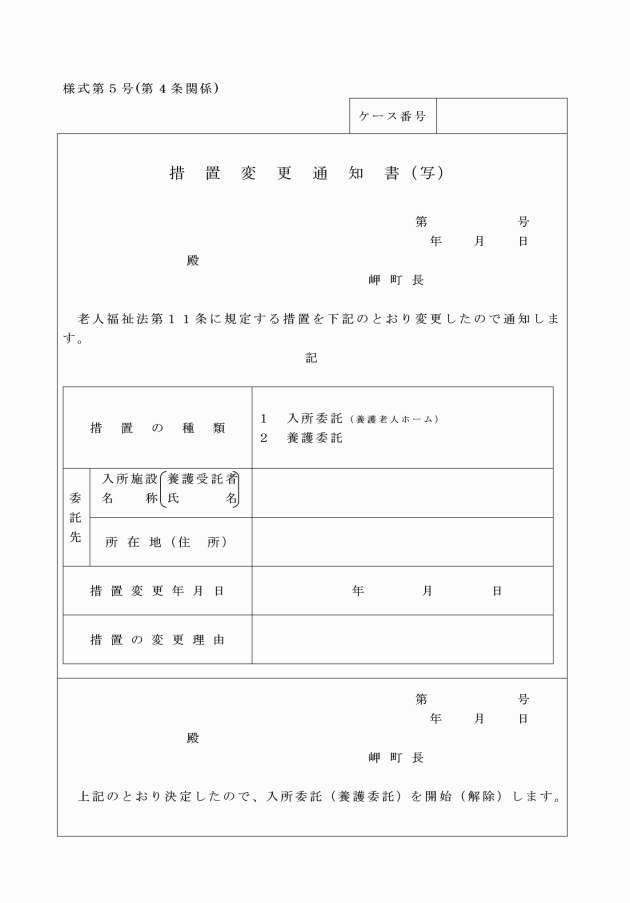

3 町長は、養護老人ホームに入所した者の措置を廃止するとき、又は養護受託者に委託したものの措置を廃止するときは、入所(委託)解除通知書(様式第14号)により、それぞれの旨を当該施設の長又は養護受託者に通知しなければならない。

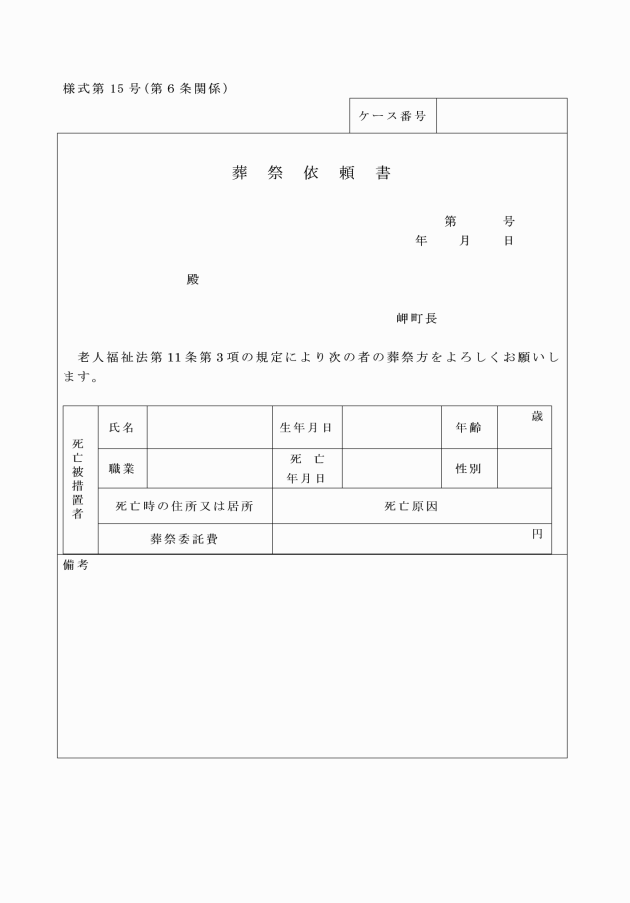

(葬祭依頼書等)

第6条 町長は、法第11条第2項の規定により養護老人ホーム又は養護受託者に葬祭を委託するときは、葬祭依頼書(様式第15号)により、当該施設の長又は養護受託者に対し依頼しなければならない。

2 前項の規定により葬祭の依頼を受けた施設の長又は養護受託者は、葬祭を実施する旨又はこれをすることができない旨を町長に回答しなければならない。

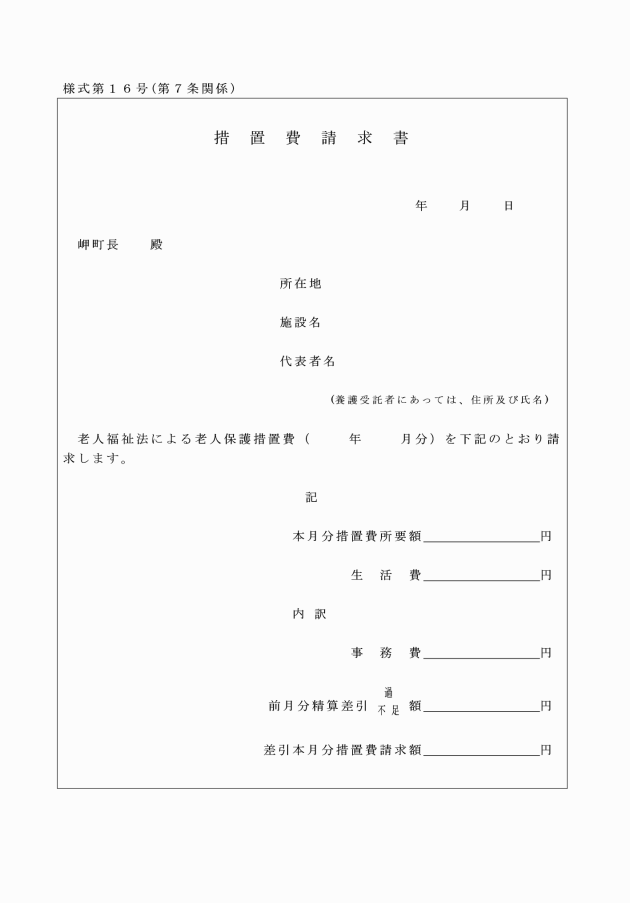

(措置請求書等)

第7条 養護老人ホームの長又は養護受託者は、毎月分の措置に要する費用(以下「措置費」という。)について、その月の7日までに措置費請求書(様式第16号)により、当該措置を採った町長に請求しなければならない。

2 町長は、前項の請求書を受理したときは、これを審査し、速やかに、措置費を当該養護老人ホームの長又は養護受託者に交付しなければならない。

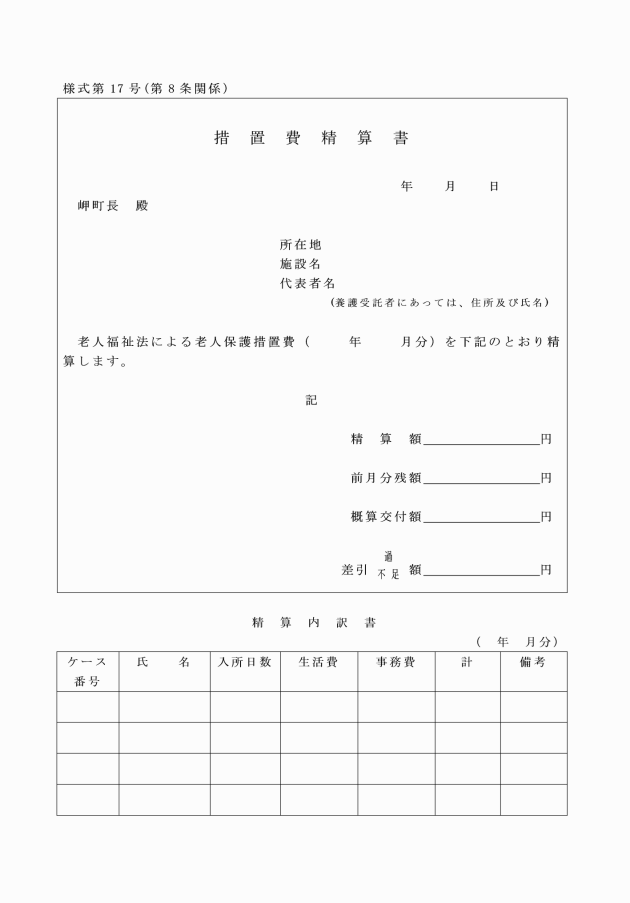

(措置費精算書等)

第8条 養護老人ホームの長又は養護受託者は、毎月分の措置費について、翌月の7日までに措置費精算書(様式第17号)により当該措置を採った町長に報告しなければならない。

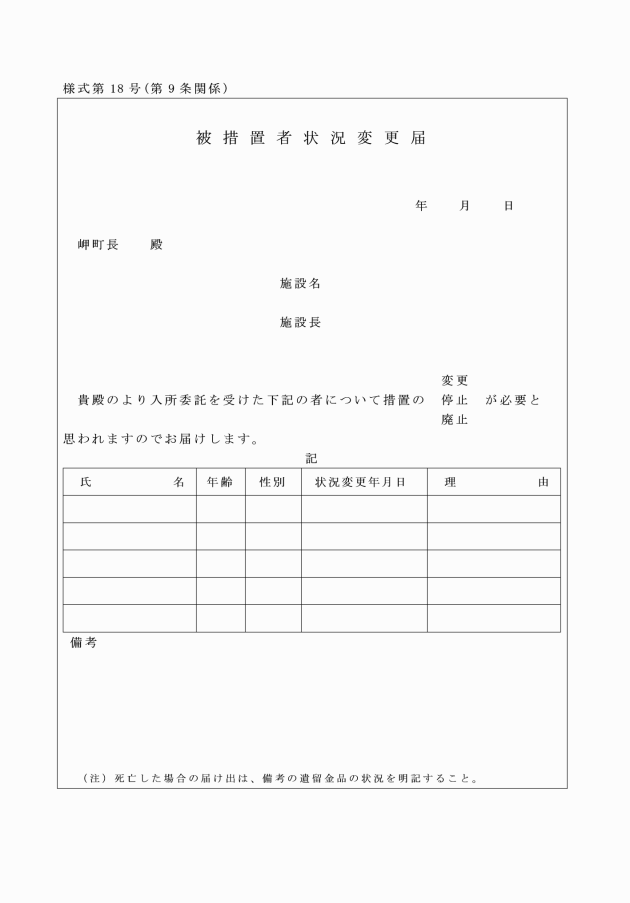

(被措置者状況変更届書)

第9条 施行規則第5条の規定による届出は、被措置者状況変更届書(様式第18号)を提出することにより行わなければならない。

(費用の徴収)

第10条 町長は、法第28条第1項の規定により入所者又はその扶養義務者から費用を徴収する。

(1) 入所者から徴収する徴収金の額(以下「入所者の負担額」という。)は、法第21条第1号に規定する措置に要する費用の支弁額(以下「措置費の支弁額」という。)を限度として別表第1に定める額

(2) 入所者の扶養義務者から徴収する徴収金の額(以下「扶養義務者の負担額」という。)は、当該入所に係る措置費の支弁額から入所者の負担額を減じて得た差額を限度として別表第2に定める額

(3) 月の途中において措置を開始し、又は廃止した者に係る当該措置を開始し、又は廃止した日の属する月における徴収金の額は、前2号の規定にかかわらず、次の算式により算定した額(円未満切捨て)とする。

費用徴収基準月額×(当該月の実措置日数/当該月の実日数)

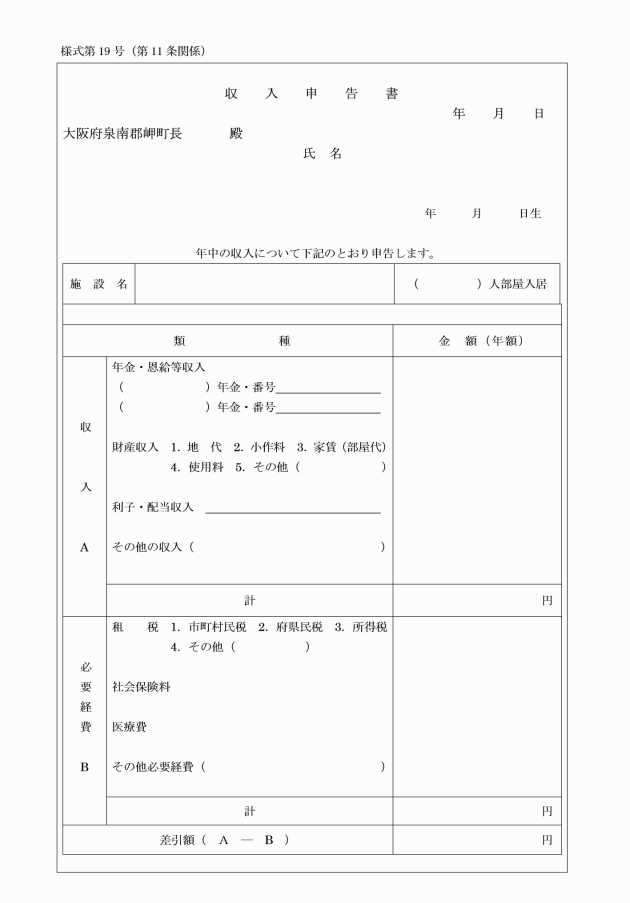

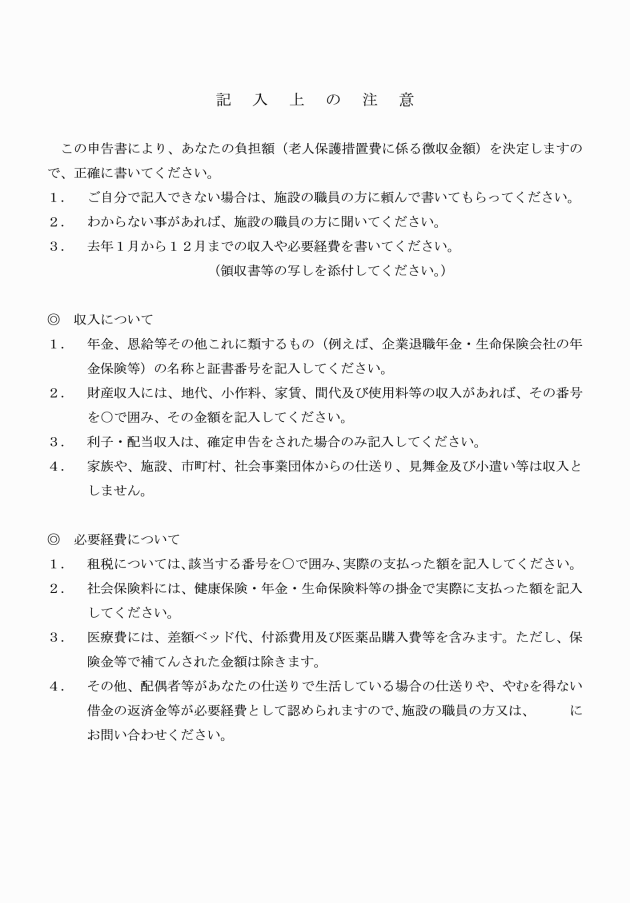

2 入所者は収入申告書を、その扶養義務者は税額等証明書をそれぞれ毎年5月末日までに町長に提出しなければならない。

(徴収金の額の決定)

第12条 町長は、措置を希望する者又は入所者の提出した収入申告書に基づき、別表1に定めるに入所者の階層区分の認定を行い、入所者の負担額を決定する。

5 前各項の規定による徴収金の額の決定は、措置開始時又は毎年7月1日に行うものとする。

(徴収金の納入期限)

第13条 費用の納入期限は、翌月の10日までとする。ただし、月の途中において措置を受けたときは、当該月の翌月の末日とする。

(徴収金の額の変更)

第14条 町長は、次の各号のいずれかに該当する場合には、徴収金の額を変更することができる。

(1) 入所者又はその扶養義務者の収入等に著しい変動が生じたとき。

(3) その他町長が必要と認めたとき。

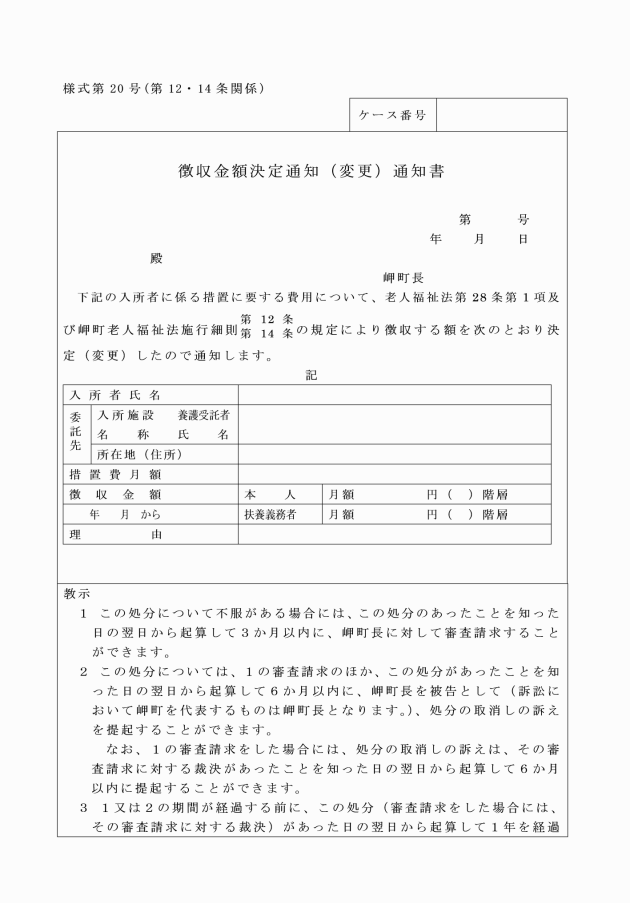

2 町長は、前項により徴収金の額を変更したときは、徴収金額決定(変更)通知書により入所者又はその扶養義務者に通知しなければならない。

(その他)

第15条 この規則に定めるもののほか、この規則の施行に関し必要な事項は、町長が別に定める。

附則

この規則は、平成5年4月1日から施行する。

附則(平成5年9月24日規則第22号)

この規則は、公布の日から施行し、平成5年7月1日から適用する。

附則(平成10年10月1日規則第17号)

この規則は、公布の日から施行する。

附則(平成28年4月1日規則第3号)

この規則は、行政不服審査法(平成26年法律第68号)の施行の日(平成28年4月1日)から施行する。

附則(令和3年7月26日規則第12号)

この規則は、令和3年8月1日から施行する。

別表第1(第10条関係)

被措置者費用徴収基準

対象収入による階層区分 | 費用徴収基準月額 | |

1 | 0~270,000円 | 0円 |

2 | 270,001~280,000 | 1,000 |

3 | 280,001~300,000 | 1,800 |

4 | 300,001~320,000 | 3,400 |

5 | 320,001~340,000 | 4,700 |

6 | 340,001~360,000 | 5,800 |

7 | 360,001~380,000 | 7,500 |

8 | 380,001~400,000 | 9,100 |

9 | 400,001~420,000 | 10,800 |

10 | 420,001~440,000 | 12,500 |

11 | 440,001~460,000 | 14,100 |

12 | 460,001~480,000 | 15,800 |

13 | 480,001~500,000 | 17,500 |

14 | 500,001~520,000 | 19,100 |

15 | 520,001~540,000 | 20,800 |

16 | 540,001~560,000 | 22,500 |

17 | 560,001~580,000 | 24,100 |

18 | 580,001~600,000 | 25,800 |

19 | 600,001~640,000 | 27,500 |

20 | 640,001~680,000 | 30,800 |

21 | 680,001~720,000 | 34,100 |

22 | 720,001~760,000 | 37,500 |

23 | 760,001~800,000 | 39,800 |

24 | 800,001~840,000 | 41,800 |

25 | 840,001~880,000 | 43,800 |

26 | 880,001~920,000 | 45,800 |

27 | 920,001~960,000 | 47,800 |

28 | 960,001~1,000,000 | 49,800 |

29 | 1,000,001~1,040,000 | 51,800 |

30 | 1,040,001~1,080,000 | 54,400 |

31 | 1,080,001~1,120,000 | 57,100 |

32 | 1,120,001~1,160,000 | 59,800 |

33 | 1,160,001~1,200,000 | 62,400 |

34 | 1,200,001~1,260,000 | 65,100 |

35 | 1,260,001~1,320,000 | 69,100 |

36 | 1,320,001~1,380,000 | 73,100 |

37 | 1,380,001~1,440,000 | 77,100 |

38 | 1,440,001~1,500,000 | 81,100 |

39 | 1,500,001以上 | 150万円超過額×0.9÷12月+81,100円(100円未満切捨て) |

備考 上表にかかわらず、町長が必要と認める場合には、当該費用徴収基準月額に別途上限を設けることができる。 | ||

(注1) この表における「対象収入」とは、前年(1月分から6月分までの負担額を決定する場合は、前々年)の収入(社会通念上収入として認定することが適当でないものを除く。)から、租税、社会保険料、医療費等の必要経費を控除した後の収入をいう。

(注2) 3人部屋入居者については、費用徴収基準月額から10パーセント、4人部屋入居者については20パーセント、5人及び6人部屋入居者については30パーセント、7人部屋以上の大部屋入居者については40パーセントをそれぞれ減額した額を費用徴収基準月額とする。この場合、100円未満は切捨てとする。

(注3) 費用徴収基準月額が、その月におけるその被措置者に係る措置費の支弁額(一般事務費及び一般生活費(地区別冬期加算及び入院患者日用品費を除く。)の合算額をいう。別表第2において同じ。)を超える場合には、この表にかかわらず、当該支弁額とする。

別表第2(第10条関係)

扶養義務者費用徴収基準

税額等による階層区分 | 費用徴収基準月額 | ||

A | 生活保護法による被保護者(単給を含む。) | 0円 | |

B | A階層を除き当該年度分の市町村民税非課税の者 | 0 | |

C1 | A階層及びB階層を除き当該年度分の所得税非課税の者 | 当該年度分の市町村民税所得割非課税(均等割のみ課税) | 4,500 |

C2 | 当該年度分市町村民税所得割課税 | 6,600 | |

D1 | A階層及びB階層を除き前年分の所得税の課税者であって、その税額の年額区分が次の額である者 | 30,000円以下 | 9,000 |

D2 | 30,001~80,000 | 13,500 | |

D3 | 80,001~140,000 | 18,700 | |

D4 | 140,001~280,000 | 29,000 | |

D5 | 280,001~500,000 | 41,200 | |

D6 | 500,001~800,000 | 54,200 | |

D7 | 800,001~1,160,000 | 68,700 | |

D8 | 1,160,001~1,650,000 | 85,000 | |

D9 | 1,650,001~2,260,000 | 102,900 | |

D10 | 2,260,001~3,000,000 | 122,500 | |

D11 | 3,000,001~3,960,000 | 143,800 | |

D12 | 3,960,001~5,030,000 | 166,600 | |

D13 | 5,030,001~6,270,000 | 191,200 | |

D14 | 6,270,001円以上 | その月におけるその被措置者に係る措置費の支弁額 | |

(注1) この表のC1階層における「均等割の額」とは、地方税法(昭和25年法律第226号)第292条第1項第1号に規定する均等割の額をいい、C2階層における「所得割の額」とは、同項第2号に規定する所得割(この所得割を計算する場合には、同法第314条の7及び同法附則第5条第3項の規定は適用しないものとする。)の額をいう。

なお、同法第323条に規定する市町村民税の減額があった場合には、その額を所得割の額又は均等割の額から順次控除して得た額を所得割の額又は均等割の額とする。

(注2) D1~D14階層における「所得割の額」とは、所得税法(昭和40年法律第33号)、経済社会の変化等に対応して早急に講ずべき所得税及び法人税の負担軽減措置に関する法律(平成11年法律第8号)、租税特別措置法(昭和32年法律第26号)及び災害被害者に対する租税の減免、徴収猶予等に関する法律(昭和22年法律第175号)の規定によって計算された所得税の額をいう。ただし、所得税額を計算する場合には、次の規定は適用しないものとする。

(2) 租税特別措置法第41条第1項及び第2項並びに第41条の2

(3) 租税特別措置法の一部を改正する法律(平成10年法律第23号)附則第12条

(注3) 同一の者が2人以上の被措置者の主たる扶養義務者となる場合においても、上表に示す費用徴収基準月額のみで算定するものであること。

(注4) 費用徴収基準月額が、その月におけるその被措置者に係る措置費の支弁額(その被措置者が別表第1により徴収を受ける場合には、当該被措置者に係る費用徴収基準月額を控除した残額)を超える場合には、この表にかかわらず、当該支弁額とする。

(注5) 主たる扶養義務者が、他の社会福祉施設の被措置者の扶養義務者として費用徴収される場合には、この表による徴収額の一部又は全部を免除することができる。

(注6) 1月分から6月分までの扶養義務者の負担額を決定する場合については、「当該年度分」とあるのは「前年度分」と、「前年分」とあるのは「前々年度分」とする。