令和6年度 住民税における定額減税について

更新日:2024年06月07日

令和5年12月22日に「令和6年度税制改正の大綱」が閣議決定され、令和6年度住民税の定額減税が実施されることになりました。以下の内容については、現在公表されているものになります。

定額減税の対象となる方

令和6年度分の個人住民税所得割の納税義務者のうち、前年の合計所得金額が1,805万円以下(給与収入2,000万円以下に相当)の方が対象です。

※均等割のみ課税される納税義務者は定額減税の対象外となります。

定額減税額(特別控除の額)

特別控除の額は、次の金額の合計額です。

ただし、その合計額がその人の所得割額を超える場合には、その所得割額が限度となります。

1. 本人・・・ 1万円

2. 控除対象配偶者または扶養親族(国外居住者を除く)・・・1人につき1万円

※減税はすべての税額控除(寄附金税額控除や住宅ローン控除など)を行った後の所得割額から行います。

※控除対象配偶者および扶養親族の算定において、国外居住者は対象から除きます。

定額減税の控除額の確認方法について

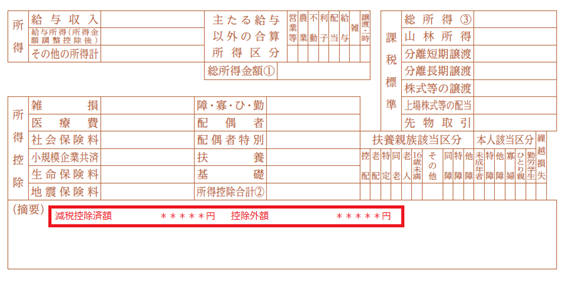

1.給与所得に係る特別徴収(給与天引き)の場合

事業所から配布される「特別徴収税額の決定通知書(納税義務者用)」の摘要欄に掲載しております。

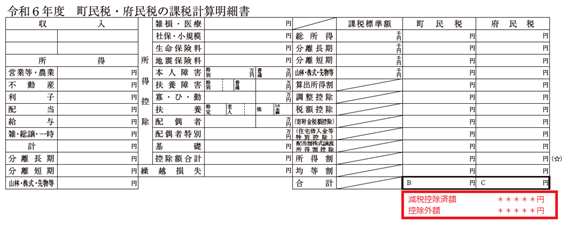

2.普通徴収(本人納付)及び公的年金等に係る所得に係る特別徴収の場合

納税通知書内の「町民税・府民税の課税計算明細書」に記載しております。

「減税控除済額」とは

所得割から定額減税された額

「控除外額」とは

定額減税できずに調整給付される額

「調整給付」とは

個人住民税及び所得税において定額減税できない(と見込まれる)額を別途、今夏以降に個別に給付するもの。

※調整給付については、地域福祉課より別途、対象と見込まれる方に確認書を送付しますので、今しばらくお待ちください。

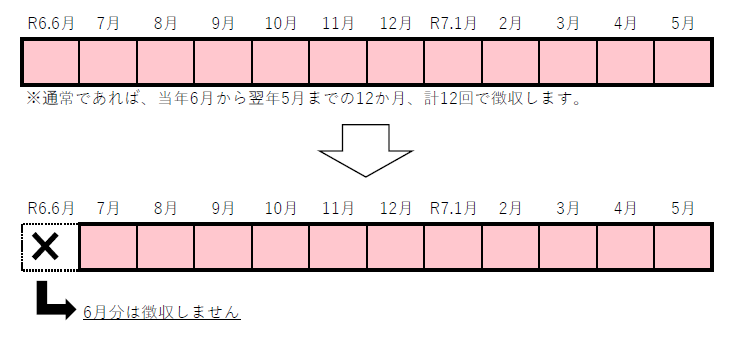

給与所得に係る特別徴収(給与天引き)の場合

令和6年6月分の特別徴収(給与天引き)を行わず、特別控除後の税額を11分割し、令和6年7月分から令和7年5月分で特別徴収(給与天引き)を行います。

※均等割額及び森林環境税のみ課税されている方は、6月分で徴収します。

定額減税後、均等割額及び森林環境税のみとなった方については、7月分で徴収します。

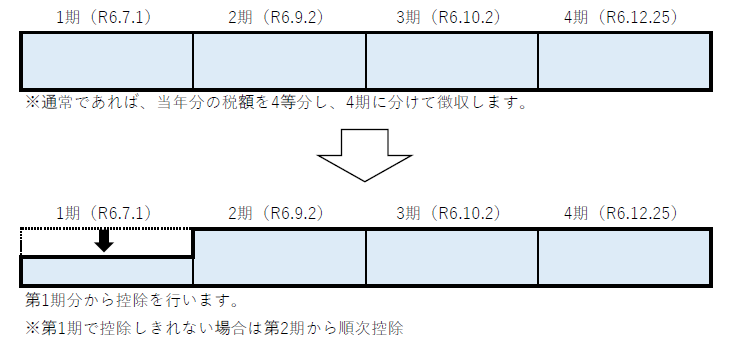

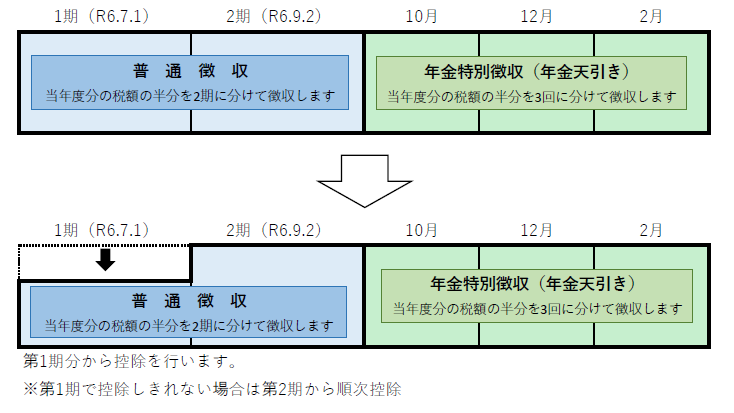

普通徴収(本人納付)の場合

第1期分の税額から定額減税(特別控除)を行い、控除しきれない部分の金額については第2期以降の税額から順次控除を行います。

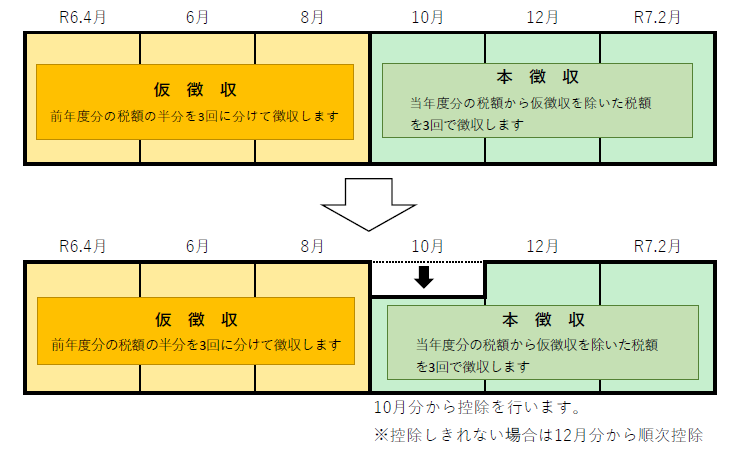

公的年金等に係る所得に係る特別徴収(年金天引き)の場合

1.公的年金等に係る所得に係る特別徴収(年金天引き) 【初年度の方】

令和6年度から年金天引きが開始される方は、第1期分から定額減税(特別控除)を行い、控除しきれない場合は2期分から順次控除を行います。

2.公的年金等に係る所得に係る特別徴収(年金天引き) 【2年目以降の方】

令和6年10月支払分の公的年金より特別徴収(年金天引き)される税額から、定額減税(特別控除)を行い、控除しきれない部分の金額について12月支払分以降の税額から順次控除を行います。

よくある質問(Q&A)

定額減税に関するよくある質問とその回答を掲載しております。

国税庁の定額減税特設サイト

国税庁では定額減税特設サイト(別ウインドウで開く)を開設しています。

給与の支払者の皆様に行っていただく定額減税制度の詳しい情報やQ&Aなども掲載しています。

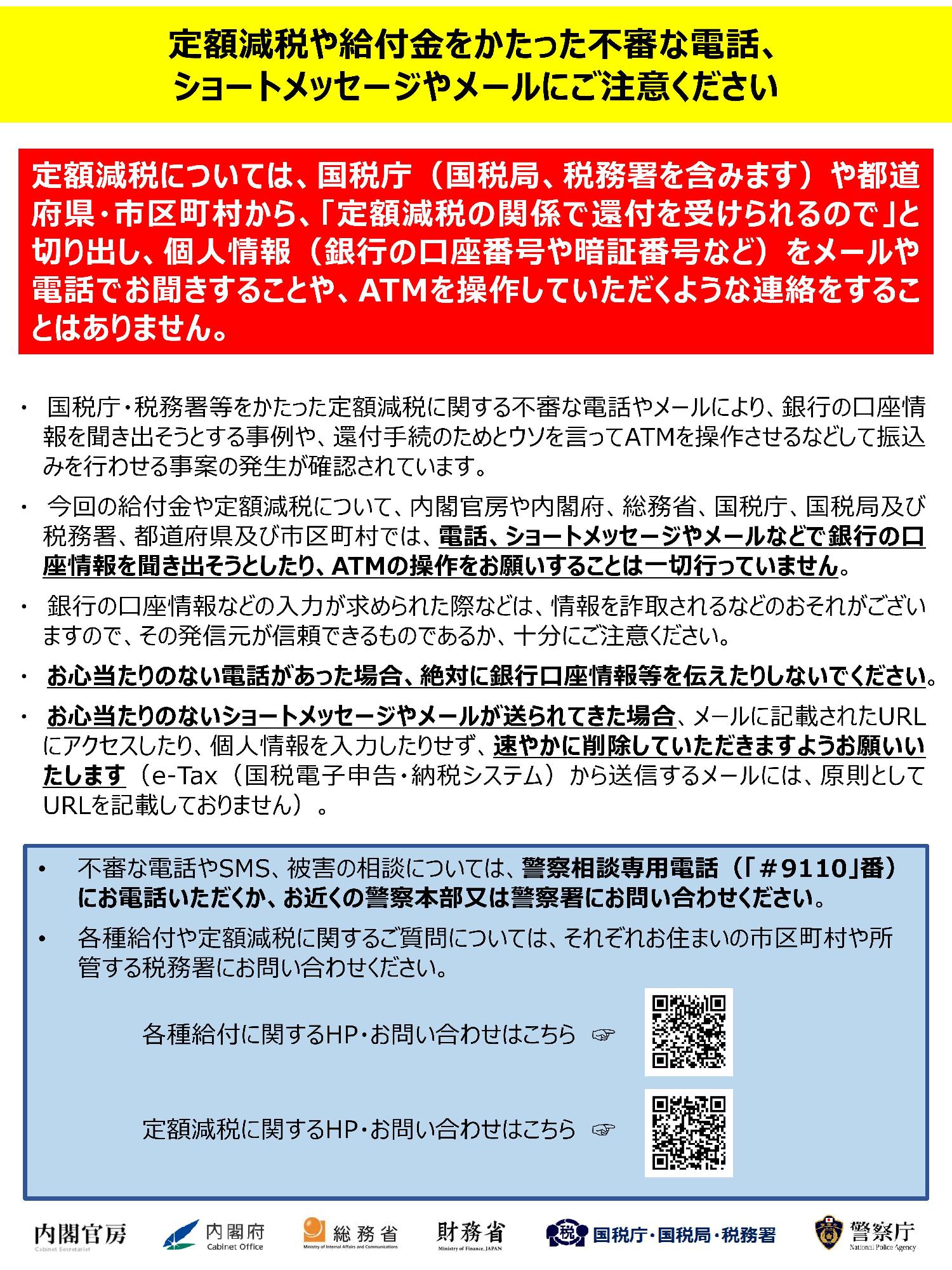

【注意喚起】定額減税や給付金に関連した特殊詐欺について

●定額減税の実施についての周知:首相官邸HP

https://www.kantei.go.jp/jp/headline/teigakugenzei/index.html

●定額減税や給付に関連した特殊詐欺についての注意喚起:国税庁HP

https://www.nta.go.jp/information/attention/attention.htm

- この記事に関するお問い合わせ先

-

財政改革部 税務課 課税係

大阪府泉南郡岬町深日2000-1

電話:072-492-2752

072-492-2757

メールフォームによるお問い合わせ